{kind=link}

Curtea de Apel Timișoara a anulat definitiv reorganizarea Direcției Fiscale aprobată prin HCL nr. 578/2023. Două luni mai târziu, administrația a adoptat HCL nr. 189/2026, care invocă anexele actului anulat și pornește de la structura de 141 de posturi produsă de acesta. Din noua organigramă au rezultat numiri directe pentru unii funcționari și examen cu risc de eliberare din funcție pentru alții. Un consilier din vechiul serviciu de insolvență a cerut criteriile înainte de testare. A primit regulamentul, avertismentul privind concedierea administrativă și, după examen, preavizul. Ordonanța 7/2026 a lui Bolojan este folosită de către primarul Fritz pentru a elimina angajații incomozi, iar apropiații din partid și oamenii de casă sunt protejați prin tertipuri, concursuri și mutări aranjate strategic, cu dedicație.

PE SCURT

Curtea anulează reorganizarea, Primăria îi reciclează anexele. DFMT trimite un funcționar la examen, în batjocură, cu preavizul gata pregătit

Curtea de Apel Timișoara a anulat definitiv HCL nr. 578/2023, prin care Direcția Fiscală fusese reorganizată la 141 de posturi. Două luni mai târziu, Consiliul Local a aprobat HCL nr. 189/2026, care invocă anexele actului anulat și reduce structura la 109 posturi. În noua organigramă, o funcționară ar fi fost numită direct în serviciul de insolvență, iar un coleg cu aceeași funcție și același grad a fost trimis la examen pentru alt serviciu. Când acesta a cerut criteriile, instituția i-a explicat mai limpede consecința: dacă nu participă, este eliberat din funcție. Adică dat afară, șomer, pe drumuri. Fără alte explicații sau drepturi subsecvente, conform legislației muncii. Adică o mazilire.

O reorganizare anulată, dar încă folositoare

Prin HCL nr. 237/24.05.2022, Direcția Fiscală a Municipiului Timișoara funcționa cu 157 de posturi: 148 funcții publice și 9 posturi contractuale.

În decembrie 2023, administrația a redus structura la 141 de posturi prin HCL nr. 578/19.12.2023. Au fost redesenate servicii, desființate birouri și modificate funcții de conducere și execuție.

Operațiunea a ajuns în instanță. Apoi, prin Hotărârea nr. 224/11.02.2026, pronunțată definitiv în dosarul nr. 2968/30/2024, Curtea de Apel Timișoara a anulat HCL nr. 578/2023, precum și preavizul și decizia de eliberare din funcție emise în cazul unei funcționare. Instanța a dispus reintegrarea și plata drepturilor salariale.

La 28 aprilie 2026, Consiliul Local aprobă HCL nr. 189, prin care DFMT ajunge la 109 posturi: 105 funcții publice și 4 contractuale.

Numai că noua hotărâre invocă în preambul Anexele nr. 1 și nr. 3 ale HCL nr. 578/2023 — organigrama și Regulamentul de Organizare și Funcționare ale actului anulat definitiv. Mai mult, documentele de fundamentare descriu drept situație „actuală” exact structura de 141 de posturi creată prin HCL nr. 578. Curtea anulase reorganizarea. Direcția Fiscală a continuat numărătoarea de la cifra lăsată de actul anulat.

Insolvența a rămas. Funcționarul a fost trimis în altă parte

Activitatea de insolvență nu apare accidental în organigrama din 2026.

În documentația HCL nr. 237/2022, Primăria justifica oficial înființarea Biroului Insolvență, cu un șef de birou și cinci funcții de execuție. Structura trebuia să identifice contribuabilii aflați în insolvență, să urmărească Buletinul Procedurilor de Insolvență, să stabilească și să comunice creanțele și să recupereze bani pentru bugetul local.

În 2026, HCL nr. 189 păstrează domeniul într-un Serviciu Insolvență și Control Fiscal Local, cu o funcție de conducere și nouă funcții de execuție. Cu toate acestea, un consilier clasa I, grad profesional asistent, provenit din fostul Serviciu Insolvență și Evidența Veniturilor Nefiscale, nu a fost repartizat în noua structură de insolvență. A fost trimis la examen pentru Serviciul Impuneri Persoane Fizice.

O colegă din aceeași structură, cu aceeași funcție publică, aceeași clasă și același grad profesional, ar fi fost numită direct în noul Serviciu Insolvență și Control Fiscal Local. Activitatea a supraviețuit. Serviciul a supraviețuit. Funcționarul, nu.

Selecția a început înainte de examen

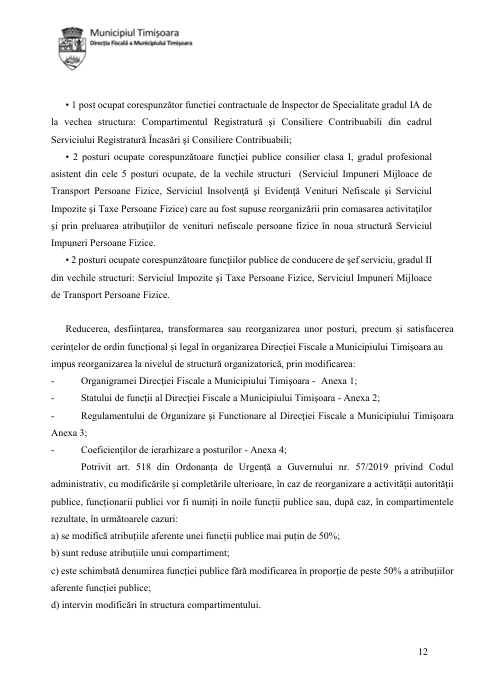

Noul Serviciu Impuneri Persoane Fizice a fost format prin comasarea activităților din Serviciul Impozite și Taxe Persoane Fizice, Serviciul Impuneri Mijloace de Transport Persoane Fizice și zona veniturilor nefiscale datorate de persoanele fizice.

Raportul de specialitate nr. IF 2026-028466/17.04.2026 indică cinci posturi ocupate de consilier clasa I, grad profesional asistent, pentru care rămâneau trei poziții în noul serviciu.

Anunțul nr. DFMT202600588/07.05.2026 scoate la examen exact trei posturi. Proba a fost fixată pentru 18 mai 2026, ora 11:00.

În realitate, aria profesională reorganizată includea șase consilieri asistenți. Unul dintre cei doi proveniți din vechiul serviciu de insolvență ar fi primit traseul numirii directe. Celălalt a fost introdus în grupul celor cinci funcționari care concurau pentru trei posturi la Impuneri Persoane Fizice.

Prima departajare nu s-a făcut în sala de examen. S-a făcut când administrația a decis cine intră în concurs și cine primește alt traseu. La DFMT, grila a început înainte de examen, nu cu întrebări, ci cu repartizări.

A cerut criteriile. A primit avertismentul

Funcționarul nu a așteptat rezultatul examenului pentru a contesta procedura.

În seara de 7 mai 2026, la câteva ore după transmiterea anunțului, a cerut Compartimentului Resurse Umane să explice de ce două persoane din aceeași structură, cu aceeași funcție și același grad, primeau destinații diferite.

A cerut criteriile obiective, analiza atribuțiilor și temeiul numirii directe. Răspunsul HR din 8 mai a invocat HCL nr. 189/2026, Regulamentul aprobat prin Decizia nr. 33/06.05.2026, structura, numărul posturilor și „situația individuală a fiecărei funcții publice”.

Nu a arătat comparația concretă dintre cei doi funcționari. Nu a comunicat un punctaj. Nu a prezentat un proces-verbal de repartizare. Nu a indicat cine a decis că unul rămâne în insolvență, iar celălalt merge la Impuneri Persoane Fizice.

Când funcționarul a revenit și a întrebat ce se întâmplă dacă nu se înscrie, răspunsul a devenit brusc foarte precis. Prin emailul din 8 mai, ora 12:29, Resurse Umane i-a transmis că neînscrierea și neparticiparea la examen atrag aplicarea art. 518 alin. (4) și art. 519 alin. (1) lit. c) din Codul administrativ: eliberarea din funcție.

Criteriile puteau aștepta termenul legal. Sancțiunea a venit în aceeași zi.

Examenul, preavizul și avertizarea ignorată

Între 7 și 18 mai, funcționarul a înregistrat șapte demersuri oficiale privind criteriile, comisiile, actele de desemnare și legalitatea procedurii.

A sesizat Agenția Națională a Funcționarilor Publici înainte de examen. La 20 mai, a transmis Primăriei o raportare în baza Legii nr. 361/2022 privind protecția avertizorilor.

Corpul de Control și Antifraudă al Primarului a răspuns în 22 mai că sesizarea nu fusese trimisă pe canalul intern special al DFMT și că aspectele reclamate nu s-ar încadra în domeniul legii avertizorilor.

Din răspuns nu rezultă că au fost verificate criteriile de repartizare, numirile directe, comisiile sau delegările de competență.

Primăria a verificat traseul emailului. Traseul funcționarilor a rămas nelămurit.

Examenul s-a desfășurat în 18 mai. Funcționarul a fost declarat respins.

În 26 mai i-a fost comunicat Preavizul nr. DFMT2026009015. Din 27 mai au fost emise numirile în noile structuri.

Avertizarea a venit înainte. Controlul, nu.

Cine conducea și cine semna?

Reorganizarea mai ridică o întrebare: cine conducea efectiv și legal DFMT în perioada decisivă?

Decizia nr. 33/06.05.2026 invocă Dispoziția Primarului nr. DP2025-002029/23.12.2025, prin care Carmina Nițescu exercita temporar funcția vacantă de director executiv.

Potrivit sesizărilor, în perioada concediului medical al acesteia, atribuții de conducere ar fi fost exercitate de Ionuț Simu, șef de serviciu.

Instituția trebuie să publice actul de delegare, perioada, atribuțiile transferate și lista documentelor semnate.

Mai ales că Simu ar fi trecut anterior de la șef birou la șef serviciu în arhitectura creată prin HCL nr. 578/2023 — chiar hotărârea anulată definitiv.

O reorganizare nu poate fi moartă pentru funcționarii care și-au pierdut posturile și perfect vie pentru cei care au câștigat funcții de conducere.

Administrația știa cine ajunge la examen

Cazul nu este despre un angajat care a pierdut o testare și a protestat după rezultat.

Funcționarul a cerut criteriile înainte de examen. A contestat diferența de tratament înainte de preaviz. A sesizat ANFP și Primăria înainte ca efectele să devină definitive.

Între timp, activitatea de insolvență a rămas, noul serviciu de insolvență a primit zece posturi, o colegă comparabilă ar fi fost numită direct, iar el a fost trimis spre Impuneri Persoane Fizice.

DFMT i-a explicat vag cum a ajuns la examen și foarte clar cum poate fi eliberat din funcție. Primăria trebuie să publice criteriile, actele de repartizare, delegările, numirile și analiza efectelor hotărârii Curții de Apel. Până atunci, examenul nu arată ca începutul selecției. Arată ca ultimul pas al unei alegeri făcute anterior.

Curtea a anulat reorganizarea. Primăria i-a reciclat anexele. Unii funcționari au primit noile posturi.

Cel care a cerut criteriile a primit grila, apoi preavizul.

INVESTIGAȚIA ECOPOLITICA

Instanța anulează, Primăria Timișoara reciclează, Direcția Fiscală selectează.

Curtea de Apel Timișoara a anulat la 11 februarie 2026 reorganizarea Direcției Fiscale aprobată prin HCL nr. 578/2023. Instanța a desființat hotărârea, preavizul și decizia de eliberare din funcție emise în cazul unei angajate și a obligat instituția la reintegrare și plata drepturilor salariale. Pe 28 aprilie, Primăria și Consiliul Local au pus pe masă o reorganizare nouă: HCL nr. 189/2026. Numai că noul act invocă Anexele 1 și 3 ale hotărârii deja anulate și reduce schema de la cele 141 de posturi lăsate de HCL 578 la 109.

Din această arhitectură reciclată a ieșit un mecanism foarte precis. Un funcționar din fostul Serviciu Insolvență și Evidența Veniturilor Nefiscale a fost trimis la examen pentru Serviciul Impuneri Persoane Fizice, deși activitatea de insolvență a rămas în instituție, într-un serviciu nou cu un post de conducere și nouă funcții de execuție. O colegă din aceeași structură, cu aceeași funcție și același grad profesional, ar fi fost numită direct acolo.

Funcționarul a cerut în scris criteriile înainte de examen. Resursele Umane nu i-au arătat comparația, punctajul sau documentul care despărțea cele două trasee. I-au comunicat însă impecabil consecința: dacă nu se înscrie și nu se prezintă la testarea din 18 mai 2026, va fi eliberat din funcție. Criteriile au rămas în sertar. Preavizul nr. DFMT2026009015 a venit pe 26 mai.

Reorganizarea care supraviețuiește propriei anulări

Direcția Fiscală a Municipiului Timișoara are talentul rar de a produce reorganizări care, chiar și după ce sunt anulate definitiv de instanță, par să lase urme perfect funcționale în administrație. Pe hârtie, reforma moare. În organigramă, se pare că respiră în continuare.

Prin HCL nr. 237/24.05.2022, DFMT funcționa cu 157 de posturi: 148 funcții publice și 9 posturi contractuale. Era structura de bază, cu servicii, birouri, compartimente, șefi de serviciu, șefi de birou, tot tacâmul birocratic necesar unei instituții care administrează taxe, impozite, venituri nefiscale, executări și insolvențe.

În decembrie 2023, prin HCL nr. 578/19.12.2023, Direcția Fiscală intră într-o reorganizare amplă. Structura este redusă la 141 de posturi, dintre care 135 funcții publice și 6 posturi contractuale. Serviciile și birourile sunt redesenate, funcții de conducere dispar sau se transformă, iar efectele nu rămân în zona confortabilă a hârtiei administrative. Ajung în instanță.

Iar instanța nu a dat doar o palmă simbolică pe obrazul organigramei.

Prin Hotărârea nr. 224/11.02.2026, pronunțată în dosarul nr. 2968/30/2024, Curtea de Apel Timișoara a anulat HCL nr. 578/19.12.2023. Mai mult, a anulat și acte individuale emise în baza acestei reorganizări. Lovitura judecătorilor este că au anulat decizia de eliberare din funcție, preavizul și decizia de soluționare a plângerii prealabile în cazul unei funcționare afectate. Instanța a dispus reintegrarea și plata drepturilor salariale. Deci nu vorbim despre o neînțelegere de birou, o mică fisură de procedură sau o virgulă administrativă pusă greșit. Vorbim despre o reorganizare anulată definitiv, cu efecte concrete asupra unor oameni și asupra banilor publici.

Într-o administrație care respectă cu adevărat hotărârile judecătorești, momentul 11 februarie 2026 trebuia să fie o bornă. O linie roșie. Un punct de la care instituția se întoarce, reanalizează, repară, explică și reconstruiește pe o bază juridică limpede.

La Timișoara, lucrurile par să fi mers altfel.

În aprilie 2026, sub umbrela noilor reduceri de posturi, administrația vine cu HCL nr. 189/28.04.2026, o nouă reorganizare a Direcției Fiscale. Formal, este alt act. Alt număr. Alt an. Alt ambalaj. Numai că în preambulul noii hotărâri apar exact documentele care nu ar fi trebuit să mai bântuie liniștite prin administrație: Anexele nr. 1 și nr. 3 ale HCL nr. 578/2023, adică organigrama și Regulamentul de Organizare și Funcționare ale reorganizării anulate definitiv.

Curtea de Apel scoate HCL 578 din circuitul juridic. Primăria folosește, în HCL 189, anexele ei ca reper administrativ. Asta nu mai este reformă. Este reciclare cu ștampilă.

Problema se vede și mai clar în documentele de fundamentare ale HCL nr. 189/2026. Referatul și raportul de specialitate descriu situația „actuală” a DFMT ca fiind structura de 141 de posturi: 135 funcții publice și 6 posturi contractuale. Exact structura produsă de reorganizarea din 2023, cea anulată definitiv de Curtea de Apel Timișoara.

Noua reorganizare nu pare să plece de la situația juridică rezultată după anularea HCL nr. 578/2023. Pare să plece de la situația administrativă menținută în instituție după acea reorganizare. Diferența este uriașă.

Una este să reduci posturi pentru că legea sau ordonanța Guvernului te obligă să o faci. Alta este să construiești reducerea pe fundația unei reorganizări pe care instanța a desființat-o definitiv.

HCL nr. 189/2026 reduce DFMT la 109 posturi: 105 funcții publice și 4 posturi contractuale. Acesta este rezultatul final al noii operațiuni administrative. Traseul arată astfel: 157 de posturi în 2022, 141 de posturi prin HCL nr. 578/2023, reorganizare anulată definitiv, apoi 109 posturi prin HCL nr. 189/2026, act care invocă anexele hotărârii anulate și pleacă de la structura ei.

Aici administrația are de dat o explicație simplă și grea. Ce a făcut efectiv după hotărârea Curții de Apel Timișoara?

A pus în executare doar partea financiară, adică plata drepturilor salariale? A repus instituția în situația administrativă anterioară HCL nr. 578/2023? A analizat efectele anulării asupra organigramei, funcțiilor de conducere, posturilor și raporturilor de serviciu? Sau a mers mai departe ca și cum hotărârea instanței ar fi fost o neplăcere contabilă, nu o anulare definitivă?

Art. 4 din HCL nr. 189/2026 adaugă încă o piesă bizară în acest tablou. Noua hotărâre abrogă, printre altele, Anexele nr. 1 și nr. 3 ale HCL nr. 578/2023. Numai că aceste anexe făceau parte dintr-un act administrativ deja anulat definitiv. Iar când un act este anulat de instanță, problema nu mai este cum îl abrogi elegant doi pași mai târziu, ci de ce îl tratezi ca și cum ar mai fi fost viu.

Pe scurt, Curtea de Apel a anulat reorganizarea din 2023. În 2026, administrația a venit cu o nouă reorganizare care invocă anexele celei anulate, pleacă de la structura produsă de aceasta și apoi se comportă ca și cum ar trebui să o abroge administrativ.

Dacă aceasta este reforma administrativă, atunci hotărârile judecătorești definitive au ajuns, în practica DFMT, un fel de recomandări incomode, adică bune de bifat la plată, mai greu de respectat în organigramă.

De aici începe cazul. Nu de la nota unui funcționar la examen. Nu de la o nemulțumire individuală. Ci de la o întrebare mult mai mare. Cum poți construi o nouă reorganizare pe urmele unei reorganizări anulate definitiv și apoi să folosești această nouă structură pentru a decide cine este numit direct, cine merge la examen și cine primește preaviz?

Insolvența nu apare în 2026. Era justificată oficial încă din 2022

Ca să înțelegem cazul funcționarului trimis la examen, trebuie coborât înainte de HCL nr. 578/2023, înainte de reorganizarea anulată și înainte de noua reorganizare din 2026. Mai exact, în martie 2022, când Primăria Timișoara și Direcția Fiscală explicau, negru pe alb, de ce insolvența trebuie să devină structură distinctă în DFMT.

În Referatul de aprobare nr. SC 2022-6375/17.03.2022, aferent proiectului care a stat la baza HCL nr. 237/2022, Direcția Fiscală era prezentată ca o instituție cu 157 de posturi, organizată în 5 servicii, 5 birouri și 6 compartimente. Era arhitectura birocratică de bază a instituției: taxe, impozite, executări, venituri nefiscale, contestații, juridic, registratură, încasări și, foarte important pentru acest caz, insolvență.

Documentul din 2022 nu vorbește despre insolvență ca despre o anexă uitată într-un colț de organigramă. Dimpotrivă. Explică exact de ce era nevoie de o structură separată. Serviciul Impuneri Persoane Juridice urma să fie desființat, iar în locul său se înființa Biroul Insolvență. Noua structură urma să aibă 5 funcții publice de execuție și o funcție publică de conducere, cea de șef birou. Așadar, insolvența nu era o atribuție aruncată într-o fișă de post, la rubrica „și altele”. Era birou cu șef, cu personal și, cel mai important, cu obiect clar.

Iar obiectul era formulat fără echivoc, prin identificarea contribuabililor împotriva cărora s-a dispus deschiderea procedurii insolvenței, accesarea Buletinului Procedurilor de Insolvență, actualizarea situației fiscale, stabilirea și comunicarea titlurilor de creanță și recuperarea creanțelor fiscale cu care acești contribuabili figurau în evidența fiscală.

Simplu spus, insolvența era zona prin care Direcția Fiscală urmărea contribuabili aflați în proceduri sensibile, verifica situații fiscale, comunica creanțe și încerca să recupereze bani pentru bugetul local. Nu exact genul de activitate pe care o inventezi marți și o desființezi miercuri, după inspirația organigramei.

Organigrama din 2022 confirmă construcția. Biroul Insolvență apare distinct, cu formula 1+5 — un post de conducere și cinci posturi de execuție. În aceeași arhitectură apar și celelalte structuri relevante pentru traseul ulterior al cazului, respectiv Biroul Evidență și Urmărire Venituri Nefiscale, Biroul Impuneri Mijloace de Transport, serviciile de impozite și taxe persoane fizice și juridice.

Acest detaliu este esențial. Pentru că în 2026, după două reorganizări, după o hotărâre definitivă de anulare și după noua HCL nr. 189/2026, insolvența nu dispare. Dimpotrivă, reapare în noua structură sub forma Serviciului Insolvență și Control Fiscal Local.

Cu alte cuvinte, activitatea recunoscută oficial în 2022 ca necesară pentru protejarea intereselor fiscale ale municipiului supraviețuiește reorganizărilor. Își schimbă ambalajul, își schimbă poziția în organigramă, primește altă etichetă administrativă, dar rămâne în instituție.

Aici apare problema pentru Direcția Fiscală.

Dacă insolvența era justificată oficial în 2022, dacă a avut structură distinctă, dacă în 2026 apare din nou ca serviciu, administrația trebuie să explice de ce un funcționar provenit din vechea zonă de insolvență și venituri nefiscale a fost trimis spre examen într-un alt serviciu — Serviciul Impuneri Persoane Fizice — în timp ce o colegă din aceeași structură, cu aceeași funcție publică și același grad profesional, ar fi fost numită direct în noul Serviciu Insolvență și Control Fiscal Local.

Aceasta nu mai este o simplă mutare de resurse umane. Este o diferență de traseu administrativ într-o zonă care nu a dispărut. Funcționarul nu a fost trimis la examen pentru că insolvența s-ar fi evaporat din Direcția Fiscală. Insolvența era acolo în 2022, cu birou și șef birou. A trecut prin reorganizarea din 2023. A rămas prezentă în 2026, sub formă de serviciu. Ce s-a pierdut pe drum nu pare să fie activitatea de insolvență, ci traseul firesc al funcționarului care lucrase în acea zonă.

Aici se vede perfect mecanica reorganizării, în care activitatea supraviețuiește, structura supraviețuiește, la fel și nevoia administrativă. Funcționarul nu supraviețuiește în fața tăvălugului de interese personale ambalate birocratic. Iar când o activitate rămâne necesară pentru instituție, dar omul care lucra în zona respectivă este împins spre un examen în alt serviciu, administrația nu mai poate răspunde cu formule generale despre „noua structură aprobată” și „situația individuală a postului”. Trebuie să arate criteriile. Pe hârtie. Cu număr de document. Cu semnătură. Cu responsabil administrativ.

Altfel, reorganizarea începe să arate mai puțin ca reformă și mai mult ca o hartă desenată cu creionul în jurul unor persoane. Pe unii îi duce direct în serviciul potrivit, pe alții îi trimite la grilă. Iar de la grilă, direct la punerea pe liber, sub diverse motive inventate.

De la 157 la 141, apoi la 109. Reforma care numără posturile, dar uită hotărârea instanței

Cifrele sunt simple. Tocmai de aceea, administrația le va explica greu.

În 2022, prin HCL nr. 237/24.05.2022, Direcția Fiscală a Municipiului Timișoara avea o schemă de 157 de posturi: 148 corespunzătoare funcțiilor publice și 9 posturi contractuale. Din cele 148 de funcții publice, 10 erau funcții de conducere și 138 funcții de execuție. Aceasta era arhitectura administrativă aprobată înaintea marilor operațiuni de restructurare: 5 servicii, 5 birouri și 6 compartimente, fiecare cu locul său în organigramă, cu atribuții definite și cu raporturi ierarhice aprobate prin votul Consiliului Local.

În decembrie 2023, administrația taie prima felie serioasă din organigramă. Prin HCL nr. 578/19.12.2023, numărul total al posturilor scade de la 157 la 141. Noua schemă cuprindea 135 de funcții publice și 6 posturi contractuale. Dintr-o singură mișcare administrativă dispar 16 poziții, birourile și serviciile sunt redesenate, iar funcțiile de conducere și de execuție sunt reașezate pe tabla de șah a Direcției Fiscale.

Numai că această tablă de șah a fost răsturnată de instanță. Prin Hotărârea nr. 224 din 11 februarie 2026, pronunțată în dosarul nr. 2968/30/2024, Curtea de Apel Timișoara a anulat definitiv HCL nr. 578/2023. A anulat, totodată, preavizul și decizia de eliberare din funcție emise în cazul funcționarei care contestase reorganizarea și a dispus reintegrarea acesteia, plus plata drepturilor salariale.

Reorganizarea de 141 de posturi nu a primit o observație critică, o recomandare de îndreptare sau un avertisment de procedură. A fost anulată.

Două luni și jumătate mai târziu, administrația vine cu HCL nr. 189/28.04.2026 și taie din nou. De această dată, Direcția Fiscală ajunge la 109 posturi: 105 funcții publice și 4 poziții contractuale. Din cele 105 funcții publice, 8 sunt de conducere și 97 de execuție.

Aritmetica reorganizărilor arată aparent haotic, dar cu intenția clară de a reduce din personal. Evident, în mod selectiv, pentru a se debarasa de funcționarii vocali și incomozi pentru administrația Fritz.

Cifrele exact asta arată. 157 de posturi în 2022. 141 de posturi prin HCL nr. 578/2023. HCL nr. 578 este anulată definitiv în februarie 2026. 109 posturi prin HCL nr. 189/2026.

Pe hârtie, explicația noii reduceri există. Guvernul adoptase OUG nr. 7/24.02.2026, iar administrațiile locale trebuiau să se încadreze în noile limite de personal și în disciplina fiscal-bugetară impusă de la centru. În documentele de fundamentare, DFMT invocă inclusiv riscul sistării alimentării bugetului local cu cote defalcate din impozitul pe venit dacă reorganizarea nu este realizată.

Așadar, reducerea aparatului avea un temei normativ și o presiune financiară reală. Dar obligația de a reduce personalul nu transforma HCL nr. 578/2023 într-un act valabil și nici anexele sale într-un fel de material reciclabil, bun pentru următoarea organigramă.

OUG nr. 7/2026 putea obliga Primăria să taie posturi. Nu o obliga să înceapă numărătoarea de la o schemă anulată definitiv.

Cu toate acestea, exact asta reiese din documentele întocmite pentru HCL nr. 189/2026. Referatul de aprobare și raportul de specialitate descriu situația „în prezent” a DFMT ca fiind structura de 141 de posturi: 135 funcții publice și 6 posturi contractuale. Este exact cifra rezultată din HCL nr. 578/2023. Nu 157, cât avea schema aprobată prin HCL nr. 237/2022. Nu o structură intermediară construită explicit după punerea în executare a hotărârii Curții de Apel. Exact 141.

În plus, preambulul HCL nr. 189/2026 invocă Anexele nr. 1 și nr. 3 ale HCL nr. 578/2023 — organigrama și Regulamentul de Organizare și Funcționare ale reorganizării anulate.

Mai apare și Articolul 4, prin care HCL nr. 189 abrogă anexele respective. O operațiune administrativă stranie, prin care Consiliul Local abrogă în aprilie anexele unei hotărâri anulate definitiv de instanță încă din februarie. Este ca și cum administrația ar fi recunoscut, fără să o spună direct, că în interiorul instituției HCL nr. 578 continuase să funcționeze. Instanța o anulase juridic, dar organigrama ei rămăsese, aparent, realitatea administrativă de lucru.

Aici trebuie făcută distincția esențială.

O instituție poate adopta o nouă reorganizare după anularea celei vechi. Legea nu condamnă administrația la îngheț instituțional. Dar noua reorganizare trebuie construită pe o stare juridică limpede și trebuie să țină cont de efectele obligatorii ale hotărârii definitive.

În cazul DFMT, documentele arată alt traseu – structura anulată devine punctul de plecare al noii reduceri. Posturile create, mutate sau transformate prin HCL nr. 578 sunt tratate ca stare existentă, iar de la cele 141 de poziții se mai taie încă 32, până la 109.

Astfel, reorganizarea din 2026 riscă să devină nu o reconstrucție după anulare, ci o a doua operațiune aplicată peste efectele primei reorganizări. Este diferența dintre a reface legal instituția și a turna un nou etaj peste o fundație declarată nelegală.

Primăria și DFMT trebuie să arate ce s-a întâmplat administrativ între 11 februarie și 28 aprilie 2026. Ce structură era legal în vigoare după anularea HCL nr. 578? Prin ce acte au fost puse în executare efectele hotărârii? Cum au fost tratate funcțiile de conducere, posturile de execuție și numirile rezultate din reorganizarea anulată? Ce analiză juridică a permis folosirea anexelor HCL nr. 578 în documentația noii hotărâri?

Până la prezentarea acestor răspunsuri, succesiunea rămâne greu de cosmetizat. Administrația a redus DFMT de la 157 la 141 de posturi, instanța a anulat definitiv reorganizarea de 141 de posturi, apoi, absolut ilogic, administrația a pornit noua reorganizare tocmai de la cele 141 de posturi iar în final a ajuns la 109.

Reforma a schimbat numărul HCL-ului, anul și numărul de posturi. Scheletul administrativ pare să fi rămas același. Curtea de Apel a anulat reorganizarea, în timp ce Direcția Fiscală a continuat numărătoarea.

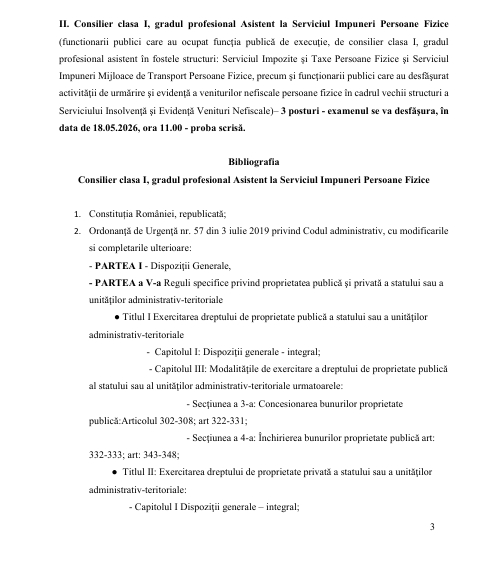

Selecția dinaintea selecției. Cinci oameni pentru trei posturi, după ce al șaselea a primit alt traseu

HCL nr. 189/28.04.2026 nu a redus doar numărul de posturi al Direcției Fiscale. A redesenat traseele profesionale ale oamenilor care le ocupau. Iar în cazul consilierilor clasa I, grad profesional asistent, reorganizarea arată ca o selecție în două etape. Mai întâi administrația a stabilit cine intră în masa examenului și cine primește un traseu direct; abia după aceea a pus pe masă grila de testare profesională.

Noul Serviciu Impuneri Persoane Fizice a fost construit prin comasarea activităților din două structuri vechi — Serviciul Impozite și Taxe Persoane Fizice și Serviciul Impuneri Mijloace de Transport Persoane Fizice — la care au fost adăugate atribuțiile de urmărire și evidență a veniturilor nefiscale datorate de persoanele fizice, preluate din Serviciul Insolvență și Evidența Veniturilor Nefiscale.

Cu alte cuvinte, administrația a luat bucăți din trei structuri, le-a așezat sub aceeași firmă și a creat un serviciu nou. Operațiunea nu a comasat doar activități. A pus în aceeași ecuație funcționari veniți din zone profesionale diferite: impozite și taxe locale, mijloace de transport și venituri nefiscale.

Raportul de specialitate nr. IF 2026–028466/17.04.2026, întocmit de Compartimentul Resurse Umane și aprobat de conducerea DFMT, consemnează oficial existența a cinci posturi ocupate de consilier clasa I, grad profesional asistent, provenite din cele trei structuri vechi și supuse reorganizării prin comasarea activităților. Din cele cinci posturi ocupate, două urmau să fie desființate.

Aritmetica instituției era, așadar, simplă. Cinci funcționari ocupați pe funcții de consilier asistent, trei locuri rămase în noul Serviciu Impuneri Persoane Fizice.

Anunțul de examen nr. DFMT202600588/07.05.2026 confirmă cifra. DFMT a scos la testare profesională trei posturi de consilier clasa I, grad asistent, în noul Serviciu Impuneri Persoane Fizice. Proba scrisă a fost programată pentru 18 mai 2026, ora 11:00.

În acest moment, povestea ar putea părea o banală departajare, având în scenă cinci oameni, trei scaune, examen pentru stabilirea titularilor. Numai că documentele și demersurile funcționarului afectat arată că masa inițială era mai largă.

În vechiul Serviciu Insolvență și Evidența Veniturilor Nefiscale existau două funcții ocupate de consilier clasa I, grad profesional asistent, precum și un post vacant cu același grad, despre care documentația reorganizării arată că urma să fie desființat. Cei doi titulari ocupați se aflau, formal, în aceeași poziție, în aceeași structură, aceeași clasă, același grad profesional. Reorganizarea le-a rezervat însă destinații complet diferite.

Aici apare abuzul evident, în toată mizeria lui. Unul dintre cei doi asistenți urma, potrivit documentelor depuse de funcționar și informațiilor comunicate în interiorul instituției, să fie numit direct în noul Serviciu Insolvență și Control Fiscal Local. Celălalt a fost extras din zona insolvenței și inclus în grupul celor cinci funcționari chemați să lupte pentru cele trei posturi din Serviciul Impuneri Persoane Fizice.

Așa se ajunge la imaginea completă. În aria funcțiilor de consilier asistent relevante pentru reașezarea serviciilor existau șase persoane. Cinci au fost incluse oficial în comasarea și departajarea pentru cele trei posturi de la Impuneri Persoane Fizice. Al șaselea asistent a primit un traseu separat, către noul Serviciu Insolvență și Control Fiscal Local, fără să fie supus aceleiași testări.

Examenul a început, prin urmare, înainte de examen.

Prima probă nu a fost cea scrisă din 18 mai. A fost decizia administrativă prin care o persoană a fost scoasă din masa comparabilă și condusă direct spre serviciul în care continuau atribuțiile de insolvență, iar cealaltă a fost împinsă într-o competiție cu funcționari proveniți din impuneri și mijloace de transport.

Funcționarul afectat a observat ruptura imediat. În seara de 7 mai 2026, la câteva ore după transmiterea anunțului de examen către personalul DFMT, acesta a trimis un email Compartimentului Resurse Umane și tuturor angajaților instituției. A precizat că el și o altă persoană din Serviciul Insolvență și Evidența Veniturilor Nefiscale ocupau aceeași funcție publică și același grad profesional, dar primiseră destinații diferite.

El fusese notificat pentru examenul de la Serviciul Impuneri Persoane Fizice. Colega urma, potrivit informațiilor comunicate verbal, să fie numită direct într-o altă structură. Solicitarea nu era sofisticată. Funcționarul a cerut criteriile obiective care separau cele două situații.

De ce unul merge direct la Insolvență și Control Fiscal Local, iar celălalt ajunge la examen pentru Impuneri Persoane Fizice? Ce diferență profesională, ce atribuție, ce evaluare sau ce document administrativ justificau traseele divergente? Unde fusese făcută comparația dintre cei doi? Cine o făcuse? Cu ce punctaj? Pe ce criterii aprobate înainte de aplicarea reorganizării?

Răspunsul Resurselor Umane a venit în 8 mai. Instituția a invocat Codul administrativ, structura aprobată, numărul de posturi, atribuțiile aferente și „situația individuală a fiecărui post”. O formulă suficient de largă încât să cuprindă tot și suficient de vagă încât să nu explice nimic.

Nu a fost comunicată o grilă de repartizare și nici indicat un punctaj profesional. Nu a fost prezentat un proces-verbal în care cei doi funcționari comparabili să fi fost evaluați. Nu a fost identificat actul care stabilea de ce unul rămâne în insolvență, iar celălalt este mutat în aria impunerii persoanelor fizice.

Administrația a oferit cadrul general, dar a păstrat mecanismul concret în sertar. Mai mult, raportul de specialitate susține că redistribuirea personalului urma să se facă „în funcție de volumul de activitate”, pentru menținerea productivității individuale și instituționale. Formularea sună impecabil în documentația de reorganizare. Dar volumul de activitate nu numește persoanele, nu departajează doi consilieri cu aceeași funcție și nu explică de ce experiența acumulată în insolvență devine relevantă pentru unul și inutilă pentru celălalt.

Dacă exista un criteriu obiectiv, el trebuia să poată fi arătat. Dacă persoana numită direct avea atribuții distincte, acestea trebuiau comparate cu fișa postului celuilalt funcționar. Dacă experiența profesională era criteriul, instituția trebuia să prezinte evaluarea.Dacă vechimea, calificativele, specializarea, studiile sau rezultatele profesionale au făcut diferența, aceste elemente trebuiau consemnate într-un act verificabil.

Până acum, din documentele analizate se vede rezultatul selecției, nu metoda ei.

Un funcționar a fost condus spre postul compatibil din noul serviciu de insolvență. Celălalt a primit Notificarea nr. DFMT2026000335/06.05.2026, două zile pentru depunerea cererii de înscriere și un examen într-o structură în care materia profesională dominantă provenea din activitatea altor servicii.

Acesta este punctul în care reorganizarea încetează să mai fie doar o operațiune matematică de reducere a posturilor. Devine o problemă de tratament administrativ.

Cinci funcționari au rămas să concureze pentru trei posturi după ce al șaselea primise deja ieșirea din competiție. Unul dintre cei doi asistenți proveniți din insolvență a continuat pe traseul insolvenței. Celălalt a fost trimis la Impuneri Persoane Fizice, unde urma să fie examinat alături de oameni care lucrau deja cu impozitele, taxele și mijloacele de transport ale persoanelor fizice.

Pe hârtie, toți erau consilieri asistenți. În realitate, nu porneau din același punct profesional și nici nu fuseseră aduși în fața examenului prin același mecanism. Grila de examen a fost publicată. Grila după care administrația a decis cine ajunge la grilă nu apare în documentele comunicate. La DFMT, selecția decisivă pare să fi avut loc înainte de deschiderea sălii de examen, pentru că unii au fost repartizați, ceilalți au fost puși să se departajeze.

Iar când administrația scoate o persoană din competiție fără să arate criteriul și îl obligă pe cel comparabil să intre într-un examen cu riscul pierderii funcției, grila nu mai este începutul procedurii. Este doar ultimul decor al unei alegeri făcute deja.

A cerut criteriile înainte de examen. A primit regulamentul și amenințarea cu „eliberarea din funcție”

Administrațiile iubesc explicațiile după consumarea faptelor. După concurs, după preaviz, după eliberarea din funcție, apar comisii, interpretări și fraze lungi despre „cadrul legal incident”. În cazul de la Direcția Fiscală Timișoara, funcționarul afectat nu a așteptat deznodământul. A cerut explicații înainte ca examenul să aibă loc.

Cronologia este greu de răstălmăcit.

În 6 mai 2026, acesta primește Notificarea nr. DFMT2026000335, prin care este informat că trebuie să participe la examenul organizat în contextul reorganizării aprobate prin HCL nr. 189/28.04.2026.

În 7 mai 2026, la ora 15:47, Compartimentul Resurse Umane transmite personalului DFMT anunțul de examen și cererea de înscriere.

Șase ore mai târziu, la ora 21:02, funcționarul trimite un email către Resurse Umane și către angajații instituției. Nu contestă o notă. Nu reclamă un barem. Examenul nici nu avusese loc. El cere explicații pentru decizia care îl trimisese deja pe un anumit traseu administrativ.

Mesajul descrie situația fără ocolișuri. În fostul Serviciu Insolvență și Evidența Veniturilor Nefiscale existau două persoane care ocupau aceeași funcție publică de consilier clasa I, grad profesional asistent. Aceeași structură. Aceeași clasă. Același grad profesional.

Cu toate acestea, numai una primise notificare pentru examenul organizat în vederea ocupării unui post în noul Serviciu Impuneri Persoane Fizice. Cealaltă urma, potrivit informațiilor comunicate verbal în instituție, să fie numită direct într-o altă structură — noul Serviciu Insolvență și Control Fiscal Local.

Funcționarul cere exact ceea ce orice instituție publică ar trebui să poată comunica fără convulsii administrative, mai exact criteriile obiective ale diferențierii.

De ce el era trimis la examen? De ce colega aflată într-o situație profesională aparent identică urma să fie numită direct? Ce atribuții, calificative, competențe, vechime, studii sau rezultate profesionale au făcut diferența? Cine a efectuat comparația? Prin ce document? Cu ce dată și număr de înregistrare?

Solicitarea era cu atât mai urgentă cu cât termenul procedural era comprimat. Funcționarul anunța că din 11 mai intra în concediu de odihnă, iar programul din 8 mai era redus. Nu cerea un eseu juridic până la sfârșitul lunii. Cereau explicațiile necesare pentru a decide, în termen, cum își exercită drepturile într-o procedură care îi putea încheia cariera în instituție.

În 8 mai 2026, la ora 09:52, vine răspunsul Compartimentului Resurse Umane. Instituția comunică faptul că reorganizarea se desfășoară conform HCL nr. 189/2026 și Regulamentului aprobat prin Decizia nr. 33/06.05.2026. Faptul că angajatul primise notificarea era prezentat drept aplicare a regulamentului, „corespunzător postului și structurii” pentru care fusese inclus în reorganizare.

Tradus din dialect administrativ, omul fusese trimis la examen pentru că fusese inclus în categoria celor trimiși la examen. Răspunsul continuă cu formule generale. Modalitatea de ocupare a posturilor ar fi fost stabilită în funcție de Codul administrativ, structura aprobată, numărul posturilor, atribuțiile și situația individuală a fiecărei funcții publice.

Toate aceste elemente pot fi criterii. Niciunul nu a fost însă aplicat concret celor două persoane comparabile. Instituția nu a spus ce diferență exista între funcționari, nu a prezentat analiza celor două fișe de post. Nici nu a indicat cine a decis repartizarea directă și nu a comunicat un proces-verbal de evaluare. În plus, nu a arătat de ce experiența în insolvență a justificat menținerea unei persoane în noul serviciu de insolvență, dar a trimis-o pe cealaltă la Impuneri Persoane Fizice.

În locul explicației individualizate, Resurse Umane a anunțat că aspectele vor fi analizate mai detaliat în răspunsul la plângerea prealabilă. Numai că examenul nu a fost suspendat până la soluționarea plângerii. Termenul de înscriere nu a fost prelungit. Mașinăria administrativă a mers înainte, iar explicația a fost expediată pentru mai târziu, când traseele profesionale erau deja stabilite.

La ora 10:12, funcționarul revine. Arată explicit că răspunsul nu clarifică „temeiul factual și juridic exact” pentru care situația sa individuală impunea participarea la examen. Simplul fapt că fusese notificat reprezenta consecința unei decizii administrative, nu explicația acelei decizii.

El cere din nou răspunsuri punctuale. Ce se întâmplă cu funcționarii care nu depun cerere de înscriere? Participarea este limitată exclusiv la persoanele nominalizate prin categoriile din anunț? Pot participa și alți funcționari cu funcții comparabile? Care este temeiul juridic al limitării? Se poate înscrie aceeași persoană la mai multe examene din reorganizare, dacă apreciază că îndeplinește condițiile pentru mai multe funcții?

Întrebările atacau exact zona opacă a procedurii, adică cine a fost introdus în fiecare grupă de departajare, cine a fost exclus și ce libertate reală avea funcționarul să opteze pentru posturile compatibile.

La ora 12:29 vine al doilea răspuns al Resurselor Umane. De această dată, instituția renunță la generalități și devine precisă. Nu în privința criteriilor. În privința consecințelor. Funcționarii primăriei îl anunță că dacă nu depune cererea de înscriere și nu se prezintă la examenul din 18 mai 2026, ora 11:00, urma să fie eliberat din funcție în baza art. 518 alin. (4) și art. 519 alin. (1) lit. c) din Codul administrativ.

Restul solicitărilor urmau să fie înregistrate și soluționate „în termenul legal”, în funcție de volumul de activitate.

Această corespondență concentrează întregul mecanism administrativ într-o singură zi. Funcționarul cere să afle de ce este obligat să participe la examen. Instituția îi spune că a fost inclus în procedură conform regulamentului. Funcționarul cere criteriile includerii și diferența față de colega numită direct. Instituția nu oferă criteriile, dar îi comunică exact ce se întâmplă dacă nu se conformează: va fi eliberat din funcție.

Explicația putea aștepta termenul legal. Sancțiunea nu.

Această cronologie demontează apărarea comodă potrivit căreia angajatul ar fi reclamat tratamentul diferențiat doar după ce a fost declarat respins. Diferența de traseu a fost semnalată în scris în 7 mai, cu 11 zile înaintea probei din 18 mai.

Instituția știa că doi funcționari din aceeași structură, cu aceeași funcție și același grad, reclamau destinații administrative diferite. Știa că unul urma să fie numit direct în noua structură de insolvență și că celălalt era obligat să concureze pentru Impuneri Persoane Fizice. Știa la fel de bine că funcționarul contestase fundamentul acestei diferențieri.

Cu toate acestea, procedura a continuat. Examenul s-a ținut.Funcționarul a fost declarat respins.

În 26 mai 2026 i-a fost comunicat Preavizul nr. DFMT2026009015. Începând cu 27 mai 2026, alți funcționari au fost numiți în noile structuri organizatorice.

Așadar, cazul nu poate fi redus la rezultatul unei testări profesionale. Înaintea grilei existase deja o decizie esențială: stabilirea persoanelor care urmau să fie testate și a celor care urmau să fie numite direct. Funcționarul a cerut criteriile înainte ca această decizie să producă efectul final. Nu le-a primit în forma concretă cerută. În schimb, a primit rapid avertismentul juridic „intră în examen sau ești destituit din funcție”.

La Direcția Fiscală a Municipiului Timișoara, din cadrul primăriei, explicațiile individuale au fost puse la coada termenului legal. Eliberarea din funcție a beneficiat de regim de urgență.

Criteriile au rămas neclare. Sancțiunea era clară ca „bună ziua”

Direcția Fiscală nu a reușit să-i explice funcționarului de ce el fusese trimis la examen, iar colega aflată într-o situație profesională aparent comparabilă urma să fie numită direct. A reușit însă să-i explice, fără nicio ezitare, ce pățește dacă refuză să intre în mecanism. Simplu, este eliberat din funcție.

Aceasta este una dintre cele mai relevante contradicții din întregul dosar. La 6 mai 2026, prin Notificarea nr. DFMT2026000335, funcționarului i s-a comunicat că reorganizarea Direcției Fiscale presupune reducerea numărului de funcții publice și organizarea unui examen de testare profesională pentru ocuparea posturilor rămase în noua structură. Nu era o invitație la dezvoltare profesională. Nu era un concurs de promovare. Nu era nici măcar o procedură la care angajatul putea decide liniștit dacă dorește sau nu să participe.

Documentul stabilea două trasee simple. Cei declarați admiși urmau să fie numiți în noile funcții publice. Cei declarați respinși urmau să fie eliberați din funcție în temeiul art. 519 alin. (1) lit. c) din Codul administrativ, după acordarea preavizului.

Același rezultat îl aștepta și pe funcționarul care nu depunea cererea de înscriere. Cu alte cuvinte, participarea era prezentată formal ca înscriere la examen, dar funcționa practic drept obligație administrativă. Libertatea de alegere se reducea la două variante, intri în sală sau intri în preaviz.

Regulamentul aprobat prin Decizia nr. 33/06.05.2026 întărea această construcție. Procedura era destinată departajării funcționarilor ale căror posturi erau afectate de reorganizare și care îndeplineau condițiile pentru ocuparea funcțiilor rămase în noua structură. În teorie, regulamentul invoca principii impecabile: competență profesională, competiție, egalitate de șanse, profesionalism și transparență. În practică, egalitatea de șanse începea după ce administrația stabilise deja cine intră în competiție.

Tocmai aici apare ruptura. Funcționarului nu i-a fost comunicată o analiză comparativă între situația sa și situația colegei numite direct. Nu i-a fost prezentat un tabel de criterii. Nu i-a fost comunicat un punctaj privind experiența profesională, atribuțiile exercitate, calificativele anuale, studiile sau vechimea. Nu i-a fost arătat actul prin care cele două persoane, aflate în aceeași structură și pe aceeași funcție publică, au primit destinații diferite.

În schimb, i-a fost comunicată exact consecința neparticipării. Răspunsul Compartimentului Resurse Umane din 8 mai 2026, ora 12:29, nu mai lasă loc de interpretări. Dacă funcționarul nu depunea cererea și nu se prezenta la examenul programat pentru 18 mai 2026, ora 11:00, urmau să devină incidente prevederile art. 518 alin. (4) și art. 519 alin. (1) lit. c) din Codul administrativ. Traducerea birocratică avea un singur rezultat concret: eliberarea din funcție.

Restul întrebărilor urmau să fie soluționate în termenul legal, „având în vedere volumul de activitate”.

Această frază merită păstrată în istoria administrativă a Timișoarei. Instituția nu avea timp să comunice urgent criteriile prin care împărțise funcționarii între numire directă și examen. Avea însă timp să comunice urgent că refuzul examenului duce la pierderea postului.

Criteriile puteau aștepta. Preavizul nu.

Calendarul procedurii accentuează presiunea. Decizia de aprobare a regulamentului este datată 6 mai 2026. Anunțul de examen, nr. DFMT202600588, este publicat în 7 mai. Înscrierile se desfășurau între 7 și 11 mai. Proba pentru cele trei posturi de consilier clasa I, grad profesional asistent, din cadrul Serviciului Impuneri Persoane Fizice, era stabilită pentru 18 mai, ora 11:00.

Regulamentul prevedea, în plus, că cererea de participare trebuia depusă în două zile calendaristice de la afișarea anunțului.

În numai câteva zile, funcționarul trebuia să înțeleagă noua organigramă, să afle de ce fusese direcționat către alt serviciu, să compare propria situație cu a colegilor, să studieze o bibliografie amplă, să formuleze plângeri și solicitări, să se înscrie și să accepte că neparticiparea echivalează cu ieșirea din instituție.

Toată această viteză administrativă contrasta cu ritmul răspunsurilor de fond. Când angajatul a cerut să afle de ce el este trimis la examen, instituția a invocat generic structura aprobată, numărul posturilor, atribuțiile și situația individuală a funcției. Când a cerut criteriile comparative, i s-a spus că acestea vor fi analizate în răspunsul la plângerea prealabilă. Când a întrebat ce se întâmplă dacă nu se înscrie, răspunsul a venit imediat și fără metafore. Evindet același, adică eliberarea din funcție.

Această asimetrie contează. O procedură care poate încheia raportul de serviciu al unui funcționar public nu poate funcționa numai cu reguli generale și decizii individuale ascunse în spatele sintagmei „situația fiecărui post”. Cu cât consecința este mai gravă, cu atât motivarea trebuie să fie mai clară. Dacă instituția obligă un angajat să intre într-un examen sub amenințarea eliberării din funcție, trebuie să-i poată arăta înainte de examen de ce el se află acolo.

De ce postul său a fost ales pentru departajare? De ce postul comparabil al altei persoane a fost dus pe traseul numirii directe? Ce atribuții au fost comparate? Cine a stabilit compatibilitatea cu noua funcție? Ce document a justificat repartizarea? Când a fost întocmit? Cine l-a aprobat?

Fără aceste elemente, examenul riscă să devină doar faza vizibilă a unei selecții făcute anterior și netransparent.

Mai există o problemă. Bibliografia.

Funcționarul provenea din Serviciul Insolvență și Evidența Veniturilor Nefiscale, dar a fost trimis la examen pentru noul Serviciu Impuneri Persoane Fizice. Bibliografia cuprindea masiv legislația fiscală specifică impozitelor și taxelor locale, Codul fiscal, normele de aplicare, Codul de procedură fiscală și reglementări privind contractele de locațiune.

Funcționarii care lucrau deja în impozite persoane fizice sau în impunerea mijloacelor de transport intrau în examen pe materia activității lor cotidiene. Funcționarul venit din insolvență și venituri nefiscale intra pe terenul profesional al viitorilor săi competitori.

Formal, toți primeau aceleași întrebări. Material, nu toți veneau din aceeași activitate. Această diferență nu face automat examenul nelegal, dar obliga instituția să explice de ce a ales tocmai această formă de departajare și de ce nu a analizat numirea funcționarului în noul Serviciu Insolvență și Control Fiscal Local, structură care continua domeniul în care acesta lucrase.

Mai ales că o colegă din același serviciu, cu aceeași funcție și același grad, ar fi fost numită direct tocmai acolo.

La 18 mai 2026, examenul s-a desfășurat. Funcționarul a fost declarat respins. La 26 mai i-a fost comunicat Preavizul nr. DFMT2026009015. Din 27 mai, alți funcționari au fost numiți în noile structuri.

Mecanismul și-a produs efectele cu o eficiență pe care instituția nu a arătat-o atunci când trebuia să explice criteriile. În mai puțin de trei săptămâni, funcționarul a trecut de la notificare la examen și de la examen la preaviz.

Explicația individualizată a motivului pentru care fusese trimis pe acest traseu a rămas în urmă, prinsă între formule generale, termene legale și volumul de activitate al Compartimentului Resurse Umane.

Acesta este adevăratul dezechilibru procedural al cazului. Instituția a tratat justificarea ca pe o chestiune care putea fi lămurită ulterior. A tratat efectul asupra carierei funcționarului ca pe o urgență administrativă. La Direcția Fiscală Timișoara, criteriile au rămas neclare. Sancțiunea a fost comunicată la minut.

Activitatea de insolvență a rămas. Funcționarul incomod a fost eliminat

Reorganizarea Direcției Fiscale nu a desființat insolvența. A păstrat-o, a redenumit-o, a combinat-o cu activitatea de control fiscal local și i-a rezervat un serviciu întreg în noua organigramă. Prin HCL nr. 189/28.04.2026 apare Serviciul Insolvență și Control Fiscal Local, cu o structură de 1+9: o funcție publică de conducere și nouă funcții publice de execuție.

Nu vorbim, așadar, despre o activitate abandonată, redusă la un sertar sau transferată în afara instituției. Direcția Fiscală a decis că insolvența rămâne suficient de importantă pentru a figura în denumirea unui serviciu distinct și pentru a ocupa zece poziții în organigramă.

Regulamentul de Organizare și Funcționare aprobat odată cu HCL nr. 189 detaliază, la art. 25, atribuțiile noului serviciu. Lista este consistentă. Serviciul reprezintă interesele organului fiscal local în procedurile necontencioase privind insolvența contribuabililor și în procedurile de dizolvare și lichidare. Analizează solicitările pentru deschiderea insolvenței împotriva debitorilor aflați în evidența fiscală. Monitorizează contribuabilii aflați în stări speciale prin Buletinul Procedurilor de Insolvență, Registrul Comerțului și Monitorul Oficial. Urmărește realizarea creanțelor născute înainte sau în timpul procedurii. Actualizează bazele de date, soluționează cereri, efectuează cercetări la fața locului și, în limitele competenței, inspecții fiscale.

Pe scurt, insolvența nu doar că a supraviețuit reorganizării. A primit și control fiscal local în aceeași gospodărie administrativă.

Acest fapt intră în contradicție directă cu traseul rezervat funcționarului protejat în articol sub anonimat. Acesta lucra în fostul Serviciu Insolvență și Evidența Veniturilor Nefiscale și ocupa funcția publică de consilier clasa I, grad profesional asistent. Potrivit documentelor și sesizărilor formulate de el, activitatea sa era legată de domeniul insolvenței, domeniu în care acumulase experiență profesională înaintea reorganizării.

În noua structură, insolvența continua. Serviciul exista. Atribuțiile existau. Potrivit plângerii prealabile, exista și o funcție de consilier clasa I, grad profesional asistent compatibilă cu funcția ocupată de el înainte de reorganizare. Cu toate acestea, administrația nu l-a trimis spre Serviciul Insolvență și Control Fiscal Local. L-a trimis la examen pentru Serviciul Impuneri Persoane Fizice.

Adică funcționarul care provenea dintr-o structură cu insolvența în titulatură a fost desprins de această activitate și pus să concureze într-un serviciu construit preponderent din impozite și taxe pentru persoane fizice și impunerea mijloacelor de transport.

În același timp, potrivit corespondenței și plângerilor depuse înaintea examenului, o colegă din aceeași structură, cu aceeași funcție publică, aceeași clasă și același grad profesional, urma să fie numită direct în noul Serviciu Insolvență și Control Fiscal Local.

Aceasta este contradicția pe care DFMT a evitat să o explice concret. Doi funcționari proveniți din același serviciu, cu aceeași funcție publică și același grad profesional și un serviciu nou care păstrează activitatea de insolvență.

O persoană condusă direct spre acel serviciu. Cealaltă scoasă din insolvență și trimisă la examen la Impuneri Persoane Fizice. Dacă administrația deținea o diferență obiectivă între cele două situații, aceasta trebuia să apară într-un document. O analiză a fișelor de post, o comparație a atribuțiilor și o evaluare a experienței profesionale.

Un tabel de corespondență între posturile vechi și cele noi. Un punctaj. Un proces-verbal. O notă de fundamentare sau orice înscris din care să rezulte de ce unul dintre cei doi funcționari era compatibil cu noul serviciu de insolvență, iar celălalt devenise, peste noapte, mai potrivit pentru impozitele și taxele persoanelor fizice.

Până în acest moment, din documentele analizate rezultă destinațiile. Nu rezultă metoda prin care au fost stabilite.

Mai apare un detaliu care face cazul și mai greu de explicat. Funcționarul susține că, după comunicarea Preavizului nr. DFMT2026009015/26.05.2026, a continuat să primească și să soluționeze lucrări specifice domeniului insolvenței.

Afirmație este confirmată de registrul de lucrări, repartițiile din aplicația internă, emailuri, rezoluții sau documente semnate, iar contradicția devine aproape caricaturală.

Instituția îi comunica faptul că postul său nu mai are loc în noua structură și îl pregătea pentru eliberarea din funcție. În același timp, instituția continua să-i trimită lucrări din activitatea pentru care susținea, prin efectele reorganizării, că nu mai poate fi păstrat pe traseul firesc.

Cu o mână, DFMT îi pregătea ieșirea. Cu cealaltă, îi repartiza dosare. Aici nu mai ajunge explicația generică privind reducerea numărului de posturi. Reducerea poate explica dispariția unei poziții. Nu explică de ce atribuțiile poziției continuă, de ce există un serviciu nou care le preia și de ce titularul este folosit în continuare pentru acele lucrări chiar după emiterea preavizului.

Dacă activitatea era necesară în 2022, când Primăria justifica înființarea Biroului Insolvență, și rămânea necesară în 2026, când a creat Serviciul Insolvență și Control Fiscal Local, atunci eliminarea unui funcționar cu experiență în domeniu trebuia motivată mai serios decât prin desenarea unor săgeți între două organigrame.

Mai ales că noul serviciu nu era unul decorativ. Avea o funcție de conducere, avea nouă funcții de execuție. La fel, avea atribuții ample privind procedurile de insolvență, lichidare, dizolvare, monitorizarea debitorilor, realizarea creanțelor și controlul fiscal local. Era o structură reală, cu activitate reală și cu posturi reale.

Funcționarul a solicitat înaintea examenului să i se comunice dacă poate ocupa funcția compatibilă din acest serviciu. A cerut criteriile folosite pentru ocuparea postului și motivele pentru care situația lui nu a fost analizată în același mod ca situația colegei. Nu a primit, potrivit documentelor analizate, o comparație individualizată și verificabilă.

A primit examen la alt serviciu, unde a fost declarat respins. În 26 mai a primit preavizul. Din 27 mai au început numirile în noile structuri. Iar activitatea de insolvență a continuat.

Aceasta este piesa care scoate cazul din zona unei simple restructurări nefericite. Dacă activitatea ar fi dispărut, administrația ar fi putut invoca desființarea obiectivă a nevoii instituționale. În cazul în care serviciul ar fi fost eliminat, s-ar fi putut discuta despre o reducere structurală radicală. Dacă nu ar fi existat un post compatibil, instituția ar fi avut un argument administrativ ușor de verificat.

Numai că insolvența nu dispare, nici serviciul nu dispare, nici atribuțiile nu dispar. Potrivit funcționarului, nici lucrările repartizate lui nu dispar imediat după preaviz. Dispare doar continuitatea sa profesională în domeniul în care lucrase.

DFMT trebuie să explice de ce nevoia administrativă a supraviețuit, dar omul care o acoperea a devenit dispensabil. Trebuie să arate cine a decis că experiența lui nu mai este necesară în noul Serviciu Insolvență și Control Fiscal Local. Trebuie să prezinte criteriile prin care colega comparabilă a fost considerată potrivită pentru numirea directă. Trebuie să explice de ce el a fost trimis la un examen într-un domeniu profesional diferit.

Și trebuie să lămurească de ce, dacă nu mai avea loc în insolvență, i-au fost repartizate în continuare lucrări de insolvență după preaviz.

Până atunci, reorganizarea produce o imagine greu de cosmetizat. Activitatea, serviciul, atribuțiile, postul compatibil – toate au rămas, doar funcționarul, nu.

Lanțul de comandă. Un director temporar, un înlocuitor și actele care au decis cariere

La Direcția Fiscală a Municipiului Timișoara, reorganizarea din 2026 nu a fost executată de o entitate abstractă numită „instituția”. Cineva a aprobat documentele. Cineva a stabilit procedurile. Cineva a semnat notificările, examenele, preavizele și numirile. Iar când aceste acte hotărăsc cine rămâne funcționar public și cine pleacă, semnătura din subsolul paginii nu este ornament grafic. Este competență juridică.

Documentele analizate deschid însă o întrebare suplimentară. Cine conducea efectiv și legal DFMT în lunile în care reorganizarea a fost pregătită și pusă în aplicare?

Regulamentul de Organizare și Funcționare aprobat prin HCL nr. 189/28.04.2026 nu lasă dubii asupra importanței funcției. Art. 7 spune că directorul executiv îndeplinește o funcție de autoritate publică, este șeful întregului personal și conduce și controlează instituția. Art. 11 prevede că DFMT este condusă de un director executiv numit în funcția publică de conducere în conformitate cu legislația funcției publice.

Tot ROF-ul precizează, la art. 6 alin. (2), că instituția poate fi reprezentată și de înlocuitorii directorului executiv, dar cu atribuții delegate de acesta. Adică nu ajunge ca un subaltern să ocupe temporar biroul mai mare, să primească parola de la imprimantă și să semneze „pentru director”. Trebuie să existe o delegare. Trebuie să aibă un obiect precis. O perioadă. Un temei. Limite clare ale competențelor transferate. Mai ales când atribuțiile exercitate depășesc corespondența curentă și ajung la acte care schimbă raporturile de serviciu ale angajaților.

Carmina Nițescu, directorul „temporar” care apare ani la rând în documente

După pensionarea fostului director executiv Adrian Bodo, Carmina Nițescu apare constant în documentele DFMT în poziția de director executiv sau persoană care exercită atribuțiile funcției.

Rapoartele publice privind conduita personalului o indică în această calitate în anii 2022, 2023 și 2024. Documentele reorganizării din 2023 și cele pregătitoare pentru reorganizarea din 2026 sunt, de asemenea, întocmite sau aprobate cu numele său în zona conducerii executive. În 2026, documentul care clarifică cel puțin formal situația este Decizia nr. 33 din 6 mai, actul prin care s-a aprobat Regulamentul de organizare și desfășurare a examenului de testare profesională.

În preambul apare Dispoziția Primarului Municipiului Timișoara nr. DP2025-002029/23.12.2025, privind „exercitarea cu caracter temporar a funcției publice de conducere vacantă de director executiv” al DFMT de către Carmina Nițescu. Așadar, chiar documentul care a pus în mișcare examenul din 2026 confirmă două lucruri. Funcția de director executiv era vacantă, iar Carmina Nițescu o exercita temporar.

Cuvântul „temporar” merită luat în serios. Mai ales într-o instituție în care aceeași persoană apare, ani la rând, semnând sau aprobând acte ca director executiv.

Primăria trebuie să prezinte întregul lanț administrativ, nu doar ultima verigă din decembrie 2025: toate dispozițiile prin care Nițescu a exercitat funcția, perioadele acoperite, eventualele prelungiri, concursurile organizate pentru ocuparea definitivă a postului și documentele care au permis continuarea provizoratului.

Altfel, mandatul temporar riscă să arate ca un interimat cu rădăcini permanente. Provizoratul este o soluție de tranziție. La DFMT pare să fi devenit model de management.

Cine conducea în aprilie și mai 2026?

Raportul de specialitate nr. IF 2026-028466/17.04.2026, care fundamentează reorganizarea DFMT, poartă mențiunea „Aprobat – Director Executiv al DFMT – Nițescu Carmina”. Documentul stă la baza HCL nr. 189/28.04.2026, actul prin care schema Direcției Fiscale este redusă de la 141 la 109 posturi.

La 6 mai, Decizia nr. 33 aprobă regulamentul examenului. Actul este emis sub titulatura „Directorul Executiv al Direcției Fiscale a Municipiului Timișoara”, invocă dispoziția de exercitare temporară a funcției de către Nițescu și poartă la final formula „Pentru Director Executiv – Carmina Nițescu”, alături de avizul juridic.

Numai că sesizarea funcționarului afectat introduce o altă realitate administrativă. Potrivit informațiilor și documentelor invocate de acesta, Carmina Nițescu se afla în concediu medical din decembrie 2025, iar atribuțiile funcției de director executiv ar fi fost exercitate, în această perioadă, de Ionuț Simu. Mai mult, sesizarea arată că Simu ar fi semnat acte „pentru directorul executiv” și ar fi avut un rol administrativ în implementarea reorganizării, inclusiv în etapa actelor de numire emise începând cu 27 mai 2026.

Aceste afirmații nu trebuie transformate automat în verdict. Trebuie confruntate cu actele. Dar exact actele lipsesc din tabloul public. Care este numărul și data deciziei prin care Ionuț Simu a primit atribuțiile directorului executiv? Cine a emis-o? Carmina Nițescu, aflată ea însăși în exercitarea temporară a unei funcții vacante? Primarul Municipiului Timișoara? Ce perioadă acoperea? Ce atribuții îi transfera? Doar reprezentarea curentă a instituției și semnarea corespondenței? Sau inclusiv emiterea actelor privind reorganizarea, numirea personalului, modificarea raporturilor de serviciu și aplicarea preavizelor?

Fără documentul de delegare, formula „pentru director executiv” spune cine a ținut pixul. Nu spune dacă avea voie să semneze tot ce i s-a pus în față.

Un înlocuitor nu primește automat toate puterile titularului

ROF-ul DFMT permite reprezentarea instituției de către înlocuitori cu atribuții delegate. Această prevedere nu este însă un cec administrativ în alb. Una este să semnezi adrese curente, răspunsuri, situații statistice sau documente operative necesare funcționării zilnice.

Alta este să participi la o reorganizare care elimină 32 de posturi, să coordonezi proceduri de testare profesională, să emiți sau să semnezi acte de numire și să produci efecte definitive asupra carierei funcționarilor publici. Cu cât actul este mai important, cu atât competența semnatarului trebuie să fie mai limpede.

În reorganizarea DFMT, nu discutăm despre schimbarea programului de audiențe sau aprobarea consumului de toner. Discutăm despre reducerea structurii de la 141 la 109 posturi; organizarea unor examene eliminatorii; numirea funcționarilor în noile servicii; emiterea preavizelor și eliberarea unor persoane din funcția publică.

Aceste acte cer un lanț de comandă verificabil, nu o succesiune de formule de tipul „pentru director”, „împuternicit” sau „înlocuitor”, lăsate fără documentul care le dă conținut juridic. La DFMT apare o adevărată matrioșka administrativă. Un director care exercită temporar o funcție vacantă ar fi delegat sau ar fi fost înlocuit de un șef de serviciu, iar înlocuitorul ar fi semnat acte cu efect asupra întregului personal.

Poate fi legal. Dar legalitatea nu se presupune. Se demonstrează prin act.

Anularea HCL nr. 578 complică și poziția lui Ionuț Simu

Situația devine și mai sensibilă după Hotărârea nr. 224/11.02.2026 a Curții de Apel Timișoara, prin care HCL nr. 578/2023 a fost anulată definitiv. În structura aprobată prin HCL nr. 237/2022 existau funcții distincte de șef birou și șef serviciu. Potrivit informațiilor aflate în dosar, Ionuț Simu ocupa o funcție de șef birou înaintea reorganizării din 2023, iar în arhitectura creată prin HCL nr. 578 a ajuns șef serviciu.

Această evoluție trebuie verificată prin actul individual de numire și, după caz, prin documentele procedurii de ocupare a funcției.

Dar anularea HCL nr. 578 produce o întrebare suplimentară. Dacă funcția de șef serviciu ocupată de Simu a rezultat din structura creată sau transformată prin HCL nr. 578, ce s-a întâmplat cu temeiul acestei funcții după 11 februarie 2026?

A fost analizat efectul hotărârii asupra poziției sale? A fost emis un nou act? A existat o revenire la structura anterioară? A fost menținut printr-un temei administrativ distinct? Sau funcția dobândită prin reorganizarea anulată a continuat să existe pur și simplu, pentru că nimeni nu a mai deranjat organigrama?

Curtea de Apel nu putea anula HCL nr. 578 doar pentru cei care pierduseră posturi și să o lase valabilă pentru cei care câștigaseră funcții mai mari. O hotărâre administrativă nu poate fi moartă pentru prejudiciați și perfect vie pentru beneficiari.

Simu apare în perioada decisivă a reorganizării

Potrivit sesizării, perioada în care Ionuț Simu ar fi exercitat atribuțiile directorului executiv coincide cu etapa cea mai sensibilă a reorganizării. În 18 mai are loc examenul de testare profesională. În 26 mai este comunicat Preavizul nr. DFMT2026009015 funcționarului protejat prin anonimat. Începând cu 27 mai sunt emise actele administrative de numire a funcționarilor în noile structuri. Tot din 27 mai ar proveni, potrivit sesizării, acte semnate de Simu pentru directorul executiv.

Aici trebuie puse pe masă documentele, unul câte unul.

Decizia prin care Simu a fost desemnat înlocuitor. Deciziile de numire din 27 mai. Actele privind repartizarea în noile servicii. Documentele prin care un funcționar a fost numit direct în Serviciul Insolvență și Control Fiscal Local. Actele privind numirile la Serviciul Impuneri Persoane Fizice. Preavizele și deciziile de eliberare din funcție.

Abia după compararea semnatarilor, datelor și temeiurilor poate fi stabilit cine a exercitat efectiv puterea administrativă în perioada reorganizării.

Deocamdată, avem două planuri care nu se suprapun curat. Pe plan formal, documentele centrale din aprilie și 6 mai o indică pe Carmina Nițescu în poziția de director executiv temporar. Pe planul implementării, sesizarea îl indică pe Ionuț Simu drept persoana care exercita atribuții de conducere și semna acte pentru director.

Între cele două planuri trebuie să existe actul juridic de legătură. Dacă există, Primăria și DFMT trebuie să-l publice. Dacă nu există, problema depășește cu mult o omisiune birocratică.

Cine avea dreptul să aleagă traseele funcționarilor?

Chestiunea competenței devine centrală tocmai din cauza diferențelor de tratament descrise în capitolele anterioare.

Unul dintre cei doi consilieri asistenți din vechiul serviciu de insolvență ar fi fost numit direct în noul Serviciu Insolvență și Control Fiscal Local. Celălalt a fost trimis la examen pentru Impuneri Persoane Fizice și ulterior preavizat. Cine a decis aceste destinații? Directorul executiv temporar? Înlocuitorul său? Compartimentul Resurse Umane? O comisie, un șef de serviciu? Însuși Primarul? Sau administratorul public?

Raportul de specialitate vorbește generic despre redistribuirea personalului în funcție de volumul de activitate. Răspunsul Resurselor Umane invocă structura, posturile, atribuțiile și situația individuală a fiecărei funcții. Niciunul dintre documentele analizate nu arată însă clar cine a făcut selecția nominală și cine și-a asumat-o prin semnătură.

Acest gol nu este minor. Când traseele profesionale sunt diferite, trebuie identificată persoana sau structura care le-a stabilit. Când actele produc preavize și eliberări din funcție, trebuie verificată competența emitentului.

Când semnatarul este înlocuitorul unui director temporar, trebuie văzut exact câtă putere a primit și de la cine. Altfel, reorganizarea riscă să devină un mecanism în care toată lumea a participat, dar nimeni nu răspunde.

Resursele Umane au întocmit. Juridicul a avizat. Directorul temporar a aprobat. Înlocuitorul a semnat. Consiliul Local a votat. Primarul a primit actele. Iar când trebuie explicat cine a decis ca un funcționar să fie numit direct și altul să fie trimis la examen, răspunsul se dizolvă în „documentația administrativă aprobată”.

Administrația publică nu funcționează prin ceață colectivă. Fiecare act are un emitent, fiecare competență are un temei. Fiecare delegare are o limită iar fiecare semnătură are un autor care trebuie să poată răspunde pentru ea.

În cazul DFMT, înainte de a discuta dacă examenul a fost corect sau dacă reorganizarea a fost oportună, trebuie lămurit cine avea legal mâna pe instituție.

Pentru că un director temporar poate conduce legal. Un înlocuitor poate semna legal. Un șef de serviciu poate primi atribuții delegate. Dar toate acestea trebuie dovedite prin acte, nu lăsate să rezulte din anteturi și formule de subsol.

Până când Primăria și Direcția Fiscală publică lanțul complet al dispozițiilor, delegărilor și actelor de numire, rămâne o imagine administrativă greu de ignorat. Funcția de director era vacantă; directorul era temporar; directorul temporar ar fi fost în concediu medical;un șef de serviciu ar fi exercitat atribuțiile directorului iar din acest provizorat în cascadă au ieșit examene, numiri, preavize și eliberări din funcție.

La DFMT, interimatul pare temporar doar în denumire. Efectele lui asupra oamenilor au fost cât se poate de definitive.

Funcția care a supraviețuit hotărârii. De la șef birou la șef serviciu, printr-o reorganizare anulată

Hotărârile judecătorești definitive au, în administrația publică, obiceiul neplăcut de a strica poveștile frumoase despre reformă. Anulează organigrame, desființează acte și obligă instituțiile să repare ceea ce au construit greșit. La Direcția Fiscală a Municipiului Timișoara, rămâne însă de lămurit dacă HCL nr. 578/19.12.2023 a fost anulată și pentru cei care au câștigat poziții prin reorganizare sau doar pentru cei care și-au pierdut posturile.

În centrul întrebării apare Ionuț Simu. Potrivit informațiilor și înscrisurilor invocate în dosar, înaintea reorganizării din 2023 acesta ocupa o funcție publică de conducere de șef birou. Prin noua arhitectură aprobată prin HCL nr. 578/2023, structurile DFMT au fost redesenate, unele birouri au dispărut, alte activități au fost comasate în servicii, iar Simu ar fi ajuns să ocupe funcția de șef serviciu.

Diferența nu este una decorativă. Șeful de birou și șeful de serviciu sunt funcții publice de conducere distincte. Au alt loc în organigramă, alt nivel de autoritate, alte responsabilități, altă subordonare și, inevitabil, altă poziție salarială și administrativă. Nu transformi un șef de birou în șef de serviciu schimbând plăcuța de pe ușă și mărind fontul pe organigramă. O asemenea trecere trebuie să aibă un temei juridic, un act individual de numire și o procedură care să poată fi verificată.

Organigrama din 2022 avea șefi de birou și șefi de serviciu. Nu erau funcții interschimbabile

Prin HCL nr. 237/24.05.2022, DFMT funcționa cu 157 de posturi. Statul de funcții includea 10 funcții publice de conducere: directorul executiv, șefi de serviciu și șefi de birou.

Organigrama distingea clar serviciile de birouri. Existau, între altele, Biroul Insolvență, Biroul Evidență și Urmărire Venituri Nefiscale, Biroul Impuneri Mijloace de Transport și Biroul Evidență Contribuabili și Încasări Bugetare. Fiecare structură avea propria funcție de conducere. Șeful unui birou nu era, prin magie administrativă, șeful unui serviciu care încă nu fusese creat.

În 2023, HCL nr. 578 a redesenat instituția. Numărul total de posturi a scăzut de la 157 la 141, birourile au fost restructurate, iar activități care înainte erau împărțite între structuri diferite au fost reunite în servicii. În această arhitectură apare Serviciul Insolvență și Evidență Venituri Nefiscale, condus de un șef de serviciu.

Potrivit informațiilor din dosar, traseul lui Ionuț Simu ar fi fost exact acesta: șef birou în structura anterioară, apoi șef serviciu în structura HCL nr. 578/2023. Dacă a existat un concurs pentru noua funcție, Primăria și DFMT trebuie să-l prezinte. Dacă numirea s-a făcut direct, prin aplicarea regulilor privind reorganizarea funcțiilor publice, instituția trebuie să indice articolul de lege, actul individual, condițiile îndeplinite și analiza care a permis trecerea de la o funcție de conducere la alta. Dacă a fost exercitare temporară, trebuie arătate perioada, actul și limitele sale.

Nu este suficientă formula: „așa a rezultat din noua organigramă”. Organigrama creează structura. Nu ține loc automat de concurs, numire și act individual de carieră.

Pe 11 februarie 2026, fundația dispare

Prin Hotărârea nr. 224/11.02.2026, pronunțată definitiv în dosarul nr. 2968/30/2024, Curtea de Apel Timișoara a anulat HCL nr. 578/19.12.2023.

Instanța a anulat și acte individuale emise în baza reorganizării, a dispus reintegrarea funcționarei care atacase măsurile și plata drepturilor salariale. Aceasta este data la care administrația trebuia să deschidă toate sertarele produse de HCL nr. 578.

Nu doar sertarul cu despăgubiri. Nu doar dosarul reclamantei. Ci toată arhitectura administrativă născută din hotărârea anulată trebuia analizată: structuri, posturi, funcții de conducere, acte individuale de numire și raporturi ierarhice.

Atenție! Anularea HCL nr. 578 nu înseamnă automat că orice act individual emis în perioada aplicării sale dispare mecanic, fără analiză sau fără procedura juridică necesară. Tocmai de aceea, DFMT trebuia să facă analiza și să arate rezultatul.

A făcut-o? A verificat funcțiile de conducere apărute sau transformate prin HCL nr. 578? A emis acte noi? A revenit la funcțiile din structura HCL nr. 237/2022? A stabilit că anumite numiri puteau fi menținute pe un temei juridic distinct? Sau a lăsat avantajele reorganizării anulate să curgă mai departe, în timp ce prejudiciile au fost reparate numai acolo unde instanța indicase nominal persoana?

Aceasta este cascada întrebărilor care dezvăluie un mecanism opac, abuziv și profund nelegal. Nu dacă Simu trebuia dat jos a doua zi printr-un bilețel lipit pe ușă este ceea ce trebuie lămurit, ci prin ce act și pe ce temei a continuat să fie șef serviciu după ce hotărârea care redesenase serviciile fusese anulată definitiv.

HCL nr. 578 pare moartă pentru cei concediați și vie pentru cei promovați

Administrația nu poate aplica hotărârea Curții de Apel pe bucăți convenabile. Nu poate spune că reorganizarea a fost anulată atunci când trebuie plătite drepturi salariale, dar că funcțiile superioare create sau consolidate prin aceeași reorganizare rămân în picioare fără nicio explicație.

Nu poate considera HCL nr. 578 nelegală pentru funcționarul scos din sistem și perfect funcțională pentru funcționarul care a urcat în ierarhie. Un act administrativ nu poate fi mort pentru păgubiți și viu pentru beneficiari.

Dacă trecerea lui Ionuț Simu de la șef birou la șef serviciu s-a produs independent de HCL nr. 578, instituția poate închide simplu discuția: publică actul, procedura și temeiul juridic.

Dacă trecerea s-a produs prin efectele reorganizării din 2023, atunci DFMT trebuie să prezinte analiza efectuată după 11 februarie 2026.

Dacă nu există nici act distinct, nici analiză, nici procedură, funcția începe să arate ca un beneficiu administrativ rămas în picioare după prăbușirea actului care l-a produs.

Simu nu doar că rămâne șef serviciu. Ajunge să exercite atribuțiile directorului

Povestea nu se oprește la supraviețuirea funcției de șef serviciu. Potrivit sesizărilor formulate de funcționarul protejat prin anonimat, după intrarea în concediu medical a directoarei temporare Carmina Nițescu, Ionuț Simu ar fi exercitat atribuții ale directorului executiv.

Astfel, funcționarul despre care există întrebarea dacă a ajuns legal de la șef birou la șef serviciu, printr-o reorganizare ulterior anulată, apare în 2026 într-o poziție și mai puternică: semnând „pentru directorul executiv” în perioada în care instituția aplica noua reorganizare.

În acel interval au fost organizate examenele de testare profesională. Au fost emise preavize. Începând cu 27 mai 2026, au fost adoptate acte individuale de numire în noile servicii.