{kind=link}

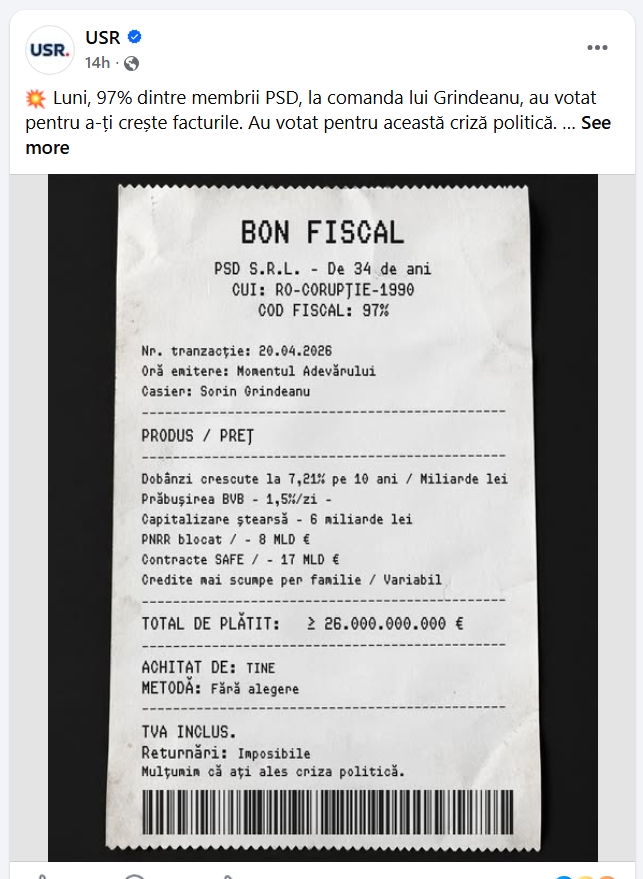

USR încearcă să traducă o criză economică într-un „bon fiscal” viral. Problema nu e doar infantilizarea discursului, ci și folosirea unui format oficial pentru un mesaj propagandistic. Iar dincolo de glumă, întrebarea este unde sunt cifrele, mecanismele și responsabilitățile concrete?

În loc să explice o criză economică în termeni reali – cu cifre, decizii și consecințe – USR a ales varianta scurtă: un „bon fiscal” fictiv, ambalat ca pamflet politic. Un format recognoscibil, dar golit de sens. Pentru că atunci când reduci economia la o listă de produse și un total rotund, nu simplifici realitatea – o falsifici narativ.

Credeam că cele mai proaste glume le fac cei de la USR Tineret, iar campionii prostiei care se vrea „cool” sunt gingașii ghiocei de la USR Tineret Timiș. Am tot avut bănuieli și ceva confirmări, dar acum pot spune cu mâna pe inimă că zicala „Mama proștilor e mereu gravidă” este perfect valabilă și se aplică gros ca vaselina și fără intermitențe, exact ca și prostia, la mama tineretului cu gleznuțe goale, adică la USR Matca, inima acestui pseudo-partid de laborator.

Din păcate, prostia nu e ilegală

Un detaliu ignorat în entuziasmul viral este chiar obiectul central al postării, acea bucată de hârtie pe care scrie clar „bon fiscal”. În România, acesta nu este o metaforă, ci un document strict reglementat.

Bonul fiscal este definit prin OUG 28/1999, actul care stabilește obligația utilizării aparatelor de marcat electronice fiscale, completat de normele ANAF. Nu vorbim despre o simplă hârtie tipărită, ci despre un document fiscal oficial, generat de un aparat autorizat, care conține elemente obligatorii – de la identificarea operatorului economic (CUI real), până la detalii tehnice precum seria aparatului și structura TVA.

Cu alte cuvinte, bonul fiscal intră în categoria înscrisurilor cu relevanță fiscală, nu în zona de grafică liberă sau metaforă vizuală.

De aici apare problema de fond. Grafica USR nu doar că se inspiră din ideea de bon, ci reproduce explicit forma acestuia, cu toate elementele de la denumire, structura, logica de prezentare și chiar elemente de identificare. Nu mai vorbim doar de o ilustrație, ci de imitarea unui document oficial.

Teoretic, această zonă atinge noțiunea de fals, reglementată de Codul penal. Articolul 320 privind falsul material în înscrisuri oficiale sancționează contrafacerea unui astfel de document. Însă cheia este intenția. Pentru a exista infracțiune, trebuie să existe scopul producerii unor consecințe juridice.

Aici, USR nu intră în zona penală. Nu încearcă să introducă documentul în circuit economic și nu îl prezintă ca autentic în sens juridic. Este evident că avem de-a face cu un material politic, cu intenție satirică și diagnostic de imaturitate emoțională cu accente de personalitate histrionică și regresie. Cam așa o definește, sigur complex și mai detaliat, psihiatria.

La fel, articolul 323 privind uzul de fals nu se aplică, pentru că nimeni nu folosește acel „bon” ca document real.

Dar asta nu înseamnă că zona este complet neutră. Problema reală apare în alt registru, mai exact prin folosirea simbolisticii fiscale oficiale într-un context propagandistic. Legislația fiscală nu încurajează reproducerea înșelătoare a documentelor fiscale, iar limita dintre satiră și imitare credibilă rămâne una gri.

În acest caz, mesajul este suficient de evident fictiv – „PSD S.R.L.” sau „CUI: RO-CORUPTIE-1990” nu pot induce în eroare un consumator rezonabil – dar alegerea formatului rămâne discutabilă. Nu pentru că ar fi ilegală, ci pentru că folosește autoritatea unui document oficial pentru a transmite un mesaj simplificat excesiv.

Economia nu încape pe hârtie termică

Problema reală nu este bonul în sine, ci mecanismul de simplificare pe care îl ascunde. Un „bon fiscal” are o logică brutal de eficientă. El reduce totul la o listă, un total și, implicit, la un responsabil unic. Este un instrument perfect pentru tranzacții rapide, dar complet inadecvat pentru a descrie procese economice complexe. Iar exact aici apare ruptura dintre realitate și reprezentarea ei.

Economia nu funcționează liniar și nici nu poate fi comprimată într-o succesiune de poziții urmate de un total rotund. Nu există o relație simplă de tip cauză-efect în care „cineva decide” și „restul plătesc”. Dobânzile, de exemplu, nu cresc la comandă politică, ci sunt rezultatul unei dinamici între inflație, politica monetară a băncii centrale, costul finanțării externe și percepția de risc a piețelor. A le transforma într-o „linie de bon” înseamnă nu doar simplificare, ci deformare.

La fel, PNRR nu este o sumă trecută pe o coloană de cheltuieli. Este un mecanism contractual între stat și Comisia Europeană, condiționat de jaloane, reforme și termene precise. Fiecare tranșă este legată de îndeplinirea unor obiective verificabile. Reducerea acestui proces la o formulă de tip „cost” elimină tocmai esența lui: condiționalitatea și responsabilitatea administrativă.

Capitalizarea companiilor de stat sau intervențiile bugetare nu sunt nici ele „produse” care pot fi adunate la final. Sunt decizii cu efecte în lanț – asupra deficitului, asupra pieței muncii, asupra investițiilor și, în ultimă instanță, asupra stabilității economice. Ele nu se consumă într-un moment, ci se propagă în timp.

Prin urmare, transformarea acestor procese într-un pseudo-bon fiscal nu este un exercițiu de clarificare, ci unul de compresie narativă. Realitatea este redusă până la punctul în care devine recognoscibilă vizual, dar irelevantă explicativ. Este o tehnică de comunicare care înlocuiește mecanismele cu etichete și cauzalitatea cu sugestia.

Și aici apare costul real. Nu unul bugetar, ci de credibilitate.

Un actor politic, chiar și cu procent rezidula cum e USR, care revendică competență tehnică nu își poate permite să traducă economia în limbaj de supermarket fără să piardă exact ceea ce pretinde că oferă, mai exact înțelegere, rigoare și capacitate de guvernare. În momentul în care discursul coboară la nivelul unei liste de cumpărături, nu doar mesajul se simplifică – se simplifică și percepția asupra celui care îl livrează.

Nu este ilegal să faci pamflet. Dar este riscant să îți reduci propriul discurs la nivelul unui meme.

Bonul fiscal al USR nu produce claritate. Produce impresie. Nu explică mecanisme. Le înlocuiește cu etichete. Și, cel mai important, nu construiește încredere – o consumă.

Într-o perioadă în care publicul caută explicații, nu punchline-uri, diferența dintre politică și marketing devine vizibilă. Iar aici, USR a ales marketingul ieftin și pueril.

„Factura” USR între selecție convenabilă și mecanisme omise sau ignorate intenționat

Postarea USR încearcă să construiască un lanț cauzal simplu. PSD generează o criză politică care duce la efecte economice – ele există deja demult și PNL + USR au pus masiv osul în acest guvern la colapsul economic. USR pretinde că infantila lor „factură” este plătită de fiecare român. Problema nu este direcția generală, adică instabilitatea politică afectează economia, ci modul în care acest lanț este simplificat până la distorsiune.

Primul element invocat este creșterea dobânzilor la titlurile de stat, la 7,21% pe 10 ani. Corect ca nivel punctual, dar incomplet ca explicație. Dobânzile suverane nu reacționează la o singură zi de vot parlamentar, ci la un cumul de factori, format din inflație persistentă, deficit bugetar ridicat, necesar mare de finanțare și context internațional. România plătește deja, de luni bune, un premium de risc mai mare decât alte state din regiune. A sugera că această creștere este efectul direct și aproape exclusiv al unui episod politic punctual este o suprasimplificare convenabilă. Piețele nu reacționează la declarații, ci la traiectorii.

A doua piesă: scăderea bursei cu 1,5% și „6 miliarde de euro șterse”. Aici apare o tehnică clasică de amplificare. Capitalizarea bursieră nu este „bani pierduți” în sens contabil, ci o variație de evaluare. Ea poate fi recuperată la fel de rapid cum a scăzut. Mai mult, o mișcare de 1–2% într-o singură zi nu este, în sine, un eveniment excepțional pe piețele financiare. A o transforma într-un indicator dramatic al unei „crize produse de PSD” înseamnă a extrage un moment volatil și a-l prezenta ca trend structural.

Invocarea PNRR – „până la 8 miliarde de euro pot fi blocate” – introduce o altă nuanță omisă, una foarte importantă, care este condiționalitatea. Fondurile PNRR nu sunt pierdute automat din cauza instabilității politice, ci în funcție de îndeplinirea jaloanelor și reformelor asumate. Riscul există, dar nu este mecanic și nici instantaneu. Comisia Europeană nu operează cu reacții de tip „blocaj imediat”, ci cu evaluări pe bază de progres concret. A sugera o relație directă și iminentă între episodul politic și pierderea sumelor simplifică excesiv un proces tehnic și etapizat.

Capitolul SAFE – 17 miliarde de euro pentru înzestrarea armatei – este prezentat ca fiind „în pericol” din cauza lipsei de guvern stabil. Din nou, realitatea este mai nuanțată. Programele de înzestrare și contractele militare sunt procese multianuale, cu proceduri, negocieri și etape administrative complexe. Există, desigur, o dependență de decizie politică, dar nu în logica de tip „astăzi nu semnezi, mâine pierzi banii”. Este o accelerare sau întârziere, nu o evaporare instantanee.

Apoi vine cifra agregată, cea de „peste 26 de miliarde de euro la risc”. Este punctul în care comunicarea trece de la selecție la construcție. Se adună mecanisme diferite – dobânzi, capitalizare bursieră, fonduri europene, programe militare – ca și cum ar fi linii din același buget, pentru a produce un total spectaculos. În realitate, vorbim despre indicatori incomparabili, căci unele sunt costuri potențiale, altele sunt evaluări de piață, altele sunt fonduri condiționate. Suma rezultată nu descrie o realitate contabilă, ci un efect de prezentare.

Ultima parte – „factura pe care o plătești deja: credite mai scumpe, prețuri mai mari, leu mai slab” – amestecă tendințe reale cu o atribuire discutabilă. Da, costul creditării este ridicat. Da, inflația afectează prețurile. Da, cursul valutar poate resimți presiuni. Dar toate aceste fenomene sunt rezultatul unor acumulări de politici economice, dezechilibre bugetare și context internațional, nu efectul direct al unui episod politic punctual dintr-o zi de luni.

În esență, postarea funcționează prin trei mecanisme. Selectează indicatori reali, îi scoate din context și îi leagă într-un lanț cauzal simplificat, încheiat cu un total mare și memorabil. Este eficient ca mesaj, dar fragil ca analiză.

Iar aici apare problema de fond. Nu că ar exista riscuri economice – ele există deja –, ci că sunt prezentate într-o formă care privilegiază impactul emoțional în detrimentul înțelegerii reale. În loc să explice procese, postarea le comprimă. În loc să distingă între risc, probabilitate și efect cert, le adună într-o singură „factură”.

Rezultatul nu este o radiografie a economiei, ci o construcție de comunicare. Iar diferența dintre cele două este exact diferența dintre informare și persuasiune.